Kamēr deputāti naudīga lobija iespaidā nespēj neko izlemt, ātro kredītu firmas turpina pelnīt miljonus no cilvēkiem, kam nedrīkstētu aizdot. Re:Baltica izpētīja, kā tas notiek.

“Ātros kredītus es vērtēju diezgan pozitīvi,» fonā skanot nomierinošai klaviermūzikai, reklāmā stāsta Arturs (24), kuru piesaka kā hidrokrāvēja mašīnistu no Kalētiem. Ģērbies biezā, pelēkā jakā un novalkātos džinsos, Arturs sēž apbružāta dīvāna stūrī un nervozi knibina sastrādātos pirkstus. Jaunais vīrietis ātros kredītus ņemot, lai biežāk no Liepājas varētu aizbraukt pie vecākiem uz Kalētiem. “Procentu likme man ir tas pats, kā aizbraukt pie kāda drauga aizņemties to summu. Procentus samaksāju par ērtumu, ātrumu, kvalitatīvu darbu.”

“Esmu pret to, ka valsts viņus likvidētu,” sakāmo nobeidz Arturs. “Ja cilvēkiem ir grūti, šis ir vienīgais veids, kā izkļūt no šīs grūtās situācijas.” Patlaban Arturs jau pastāvīgi dzīvo Kalētos, bet katru dienu dodas uz Liepāju, kur strādā autoservisā.

Arturs ir viens no 34 cilvēkiem, kuri ātro kredītu jeb Nebanku kredītdevēju asociācijas pasūtītajās reklāmās stāsta, kā aizdevumi palīdz viņu dzīvei. Latvieši un krievi, sievietes un vīrieši, skolotāji, pārdevējas, traktoristi un tipogrāfijas strādnieki no visām Latvijas pusēm — kā no sabiedrisko attiecību mācību grāmatām kopēti “sabiedriskie advokāti” pakalpojumam, par kura ierobežošanas nodomu pirms diviem gadiem paziņoja Ekonomikas ministrija (EM).

Taču Saeimā iesniegtie likuma grozījumi iestrēguši. Nozares lobijs ir tik liels, ka nesen lika eksprezidentam un bijušajam Saeimas Nacionālās drošības komisijas vadītājam Valdim Zatleram žurnālā Ir paziņot, ka parlamentā šobrīd jūtama divu grupu ietekme: maksātnespējas administratoru un ātro kredītu izsniedzēju.

Lobijs ir tik spēcīgs, jo ir ļoti bagāts. Ierobežojumi potenciāli nozīmētu zaudēt miljonus. Ātro kredītu devēju peļņa aug apskaužamā ātrumā: ap 60% 2013.gadā. Lielākā nozares uzņēmuma 4Finance, kam pieder zīmoli smscredit, vivus.lv, ondo.lv, peļņa četros gados pieaugusi astoņas reizes. Pēdējā gadā, par kuru pieejami dati, 4Finance nopelnījusi 36 miljonus.

Ātro kredītu nozarē ar savām rokām vai pastarpināti darbojas cilvēki, kuru ietekme uz Latvijas politiku un ekonomiku bijusi ievērojama. Iecienīta ir īpašnieku slēpšanās ārzonās, bet ātro kredītu biznesā ir iesaistījušies caurkritušā baņķiera Valērija Kargina dēls Maksims Kargins (minicredit.lv), Rīgas vicemērs Andris Ameriks (2013.gadā nopircis 4Finance obligācijas 600 000 USD vērtībā), Andra Šķēles znots Edgars Dupats un Krievijas miljardiera Oļega Boiko māte.

Līdz ar pirmajām ierosmēm ātro kredītu nozari regulēt, tā metās cīņā. Nodibināja savu asociāciju, iestājās vadošajās uzņēmēju organizācijās un sāka cīņu par iedzīvotāju sirdīm un prātiem, īpašu uzmanību pievēršot politiķiem. Sākās labdarības plūdi kultūrā un sponsorēšana sportā. Reklāmas televīzijā griezās nepārtraukti: gan ar labticīgajiem klientiem, gan pret nozares regulatoru. Tika pasūtīti pētījumi auditoriem, piemēram, PWC pētīja praksi ES un secināja, ka nevajag ierobežot ātro kreditēšanu, jo “palielināsies bezdarbs”.

Jaunos biedrus — 4Finance un ātro kredītu asociāciju — kvēli metās aizstāvēt Latvijas Darba devēju konfederācija (LDDK) un Latvijas Tirdzniecības un rūpniecības kamera (LTRK), lai gan ne visi biedri tam piekrita. Regulēšana “negatīvi ietekmēs darba ņēmējus” (mazāk ātro kredītu firmu, mazāk darba vietu); cilvēki nevarēšot uzlabot savu “veselības stāvokli” un iepirkties, sildīt ekonomiku, tā vēstulē Ekonomikas ministrijai (EM) rakstīja LTRK. Savukārt aizliegums izsniegt ātros kredītus nakts laikā ierobežošot cilvēku pamattiesības. Pat Tieslietu ministrija (TM) piebalsoja, sakot, ka regulējums ierobežos Satversmē noteiktās tiesības uz īpašumu. Sakritība vai ne, bet TM argumenti sakrita ar otrā lielākā nozares uzņēmuma MCB Finance Latvia (pieder zīmols credit24.lv) izklāstītajiem iebildumiem EM.

Parlamentā dzirdīgu ausu netrūkst. Likums gandrīz pusotra gada ir iestrēdzis. Pēc septiņām Tautsaimniecības komisijas sēdēm jau divos parlamentos deputāts Ivars Zariņš (Saskaņa) rosina to joprojām pētīt, Ingmārs Līdaka (ZZS) piedāvā atstāt visu, kā ir, lai «likumprojekts karājas kā tāds Damokla zobens virs ātro kredītu galvām», Dzintars Zaķis (Vienotība) uztraucas, ka pensionāri nevarēs nopirkt zāles, bet Inesis Boķis (Vienotība) bažījas — ja galvenie valdības partneri [LDDK un LTRK] uzņēmējdarbībā ir pret, “ko mēs, nabaga deputāti, lai darām”?

Tikmēr skarbu pagriezienu paņēmusi Artura dzīve. Īsu brīdi pēc filmēšanās reklāmā viņš zaudēja darbu Liepājas metalurgā. Tad kopā ar draudzeni un bērnu cieta avārijā, braucot ar darba auto. Ienākumi pazuda, kompensācija kavējās. Savu artavu paņēma ārstēšanās slimnīcā. Arturs maksājumus sāka kavēt.

Pirms tam viņš kredītus ņēma, pagarināja, atdeva un ņēma no jauna. Pēc avārijas sekoja tikai esošo kredītu pagarinājumi. Tie ir dārgi. Šomēnes jāatdod apmēram 35 eiro, ja nevari — maksā 19 eiro un pagarini. Nevari nākammēnes — atkal pagarini.

Arturs telefonsarunā saka, ka nezinot un negribot zināt, cik ir samaksājis procentos par kredītu izmantošanu, un arī par naudas problēmām runāt neraujas. Uz lūgumu atsūtīt e-pastu ar viņam izveidoto kredītu atmaksas grafiku viņš īsziņā atsūta savu e-pasta adresi un paroli — lai meklēju pati. Viņš no darba pārrodas ap deviņiem vakarā un ir pārāk noguris, lai burtos cauri e-pastiem.

Apskatot Artura e-pastu, saprotu, kāpēc.

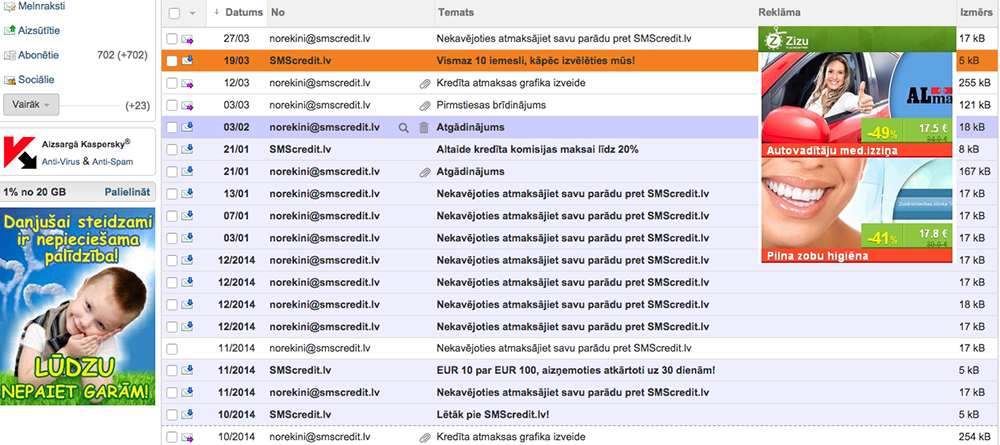

Starp daudzajām ātro kredītu reklāmām vīd draudu vēstules no vivus.lv, smscredit.lv un soho.lv ar paziņojumu par lietas nosūtīšanu parādu piedziņai un pirmstiesas brīdinājumiem, kuros sola nodot materiālus tiesai, lūdzot apķīlāt mantu un naudu. Pilnam komplektam pa vidu ir arī vēstules no parādu piedzinējiem, kas prasa samaksāt 223 eiro parādu BITE. Parādu piedzinēji jau aprakstījuši automašīnu, kuru Arturs nopirka sasistās vietā, lai atdotu šefam.

Pēdējo lielo aizņēmumu vivus.lv Arturs paņēma 2014.gada februārī uz diviem gadiem.

Aizņēmās 400 eiro, bet divos gados procentos par kredīta izmantošanu viņam būtu jāsamaksā pat vairāk — 433 eiro.

Pašreiz Arturs ātro kredītu devējiem ir parādā vairāk nekā 1000 eiro, no kuriem gandrīz puse ir procenti.

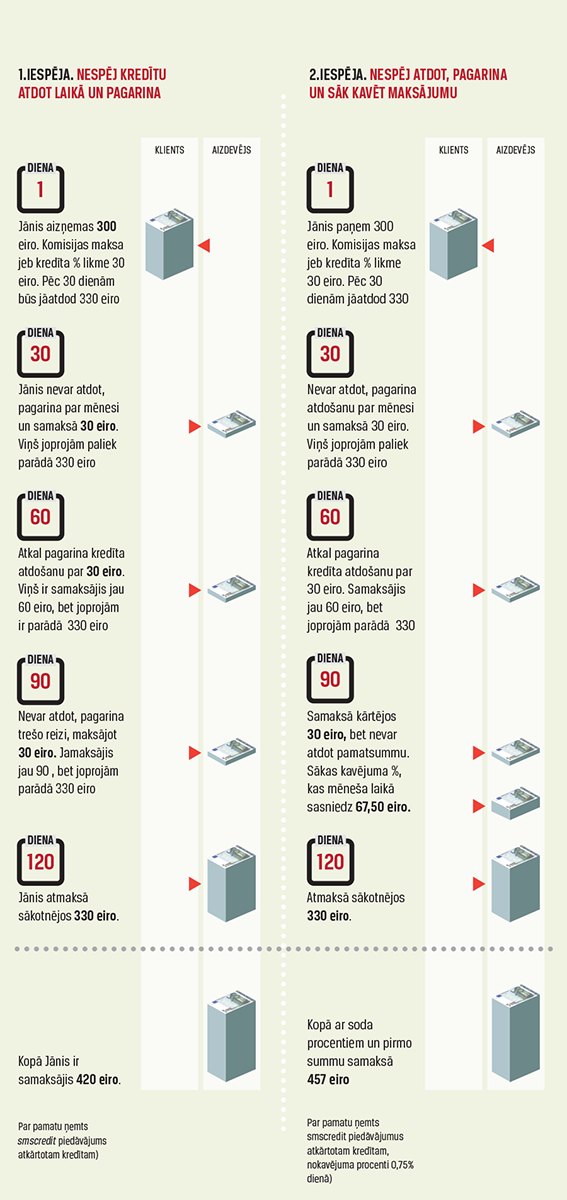

Lai skatītu attēlu, klikšķiniet uz tā. Infografika: Māris Dinģelis, IR

Pelna no pagarinājumiem

Ātro kredītu bizness pamatā balstās uz aizdevumu izsniegšanu cilvēkiem, kam naudas ir maz vai nav nemaz. Tādēļ tie ir dārgi, jo pastāv liels risks, ka naudu neatdos.

Peļņu ātro kredītu devēji gūst tieši no kredītu pagarinājumiem, pētījumos secinājis Lielbritānijas ātro kredītu regulators (Office of Fair Trade) un starptautiskā auditoru organizācija The Association of Chartered Certified Accountants (ACCA).

Lai būtu grūtāk kredītu atdot, firmas piemēro tā saukto lodes vai balonveida maksājumu — paņemtais jāatdod vienā reizē. Tas ir daudz grūtāk nekā maksāt ikmēneša maksājumu.

Piemēram, vivus.lv reklamē kredītu uz trim mēnešiem bez maksas. Taču tas nozīmē: ja aizņemsies 400 eiro, ceturtā mēneša pirmajā dienā būs jāatdod visa summa ar procentiem.

Pērn Latvijā nedaudz pieauga grafika veida maksājumi, taču lielāko daļu kredītu — 87% — aizdevēji prasīja atdot vienā maksājumā.

Balonveida maksājumi ir arī smscredit: vienā no firmām, kur aizņēmās Arturs.

Tikai pēc vairāku mēnešu kavējumiem, kad smscredit saprata, ka pastāv risks naudu no Artura neatgūt, tika sastādīts atmaksas grafiks: 50 eiro mēnesī. Taču arī tas nenotiek par velti. No 457,50 eiro, kas viņam jātdod, komisija par deviņu mēnešu grafika maksājumiem ir gandrīz trešā daļa jeb 96 eiro.

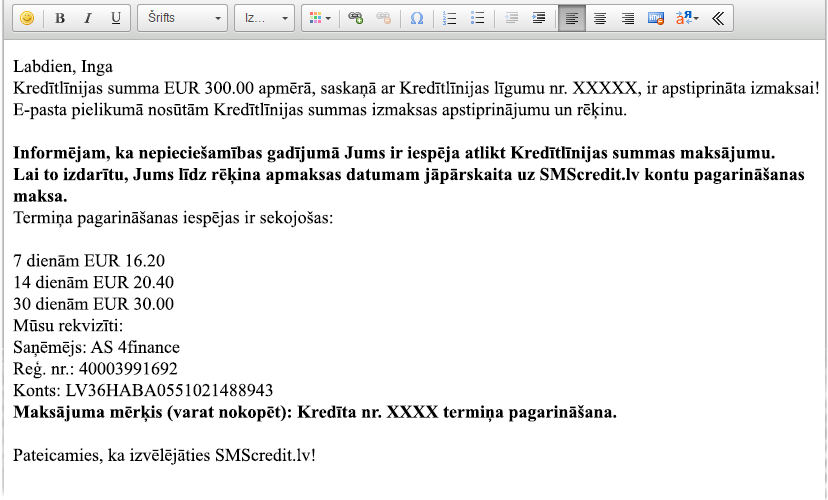

Lai pārbaudītu Latvijas lielākā ātrā kreditētāja 4Finance biznesa praksi, kredītu tai piederošajā smscredit paņēmu arī pati. Jau pirmajā vēstulē, kurā norādīts bankas konts naudas atdošanai, ir minēts: “Maksājuma mērķis (varat nokopēt) Kredīta Nr.XXX termiņa pagarināšana”.

Tātad 4Finance jau sākotnēji pieņem, ka es naudu laikā atdot nevarēšu.

Lielbritānijas ātro kredītu uzraugs aprēķinājis: vairāk nekā puse no ātro kredītu firmu ienākumiem veidojas tieši no kredītu pagarinājumiem. No sarunām ar nozares pārstāvjiem ACCA pieļauj: iespējams, pagarinājumi ir vienīgā pelnošā biznesa daļa.

Lielbritānijā pagarināti tiek gandrīz viena trešā daļa no visiem aizņēmumiem. Latvijā vēl vairāk — gandrīz puse.

Pirms diviem gadiem Latvijas ātro kredītu uzraugs — Patērētāju tiesību aizsardzības centrs (PTAC) — mēģināja ierobežot pagarinājumu skaitu. PTAC noteica: ja pagarinājums izmaksā vairāk nekā kredīta procenti, aizdevumu var pagarināt tikai divas reizes. Ātro kredītu devēji ātri atrada apvedceļu — pagarinājuma maksu vienādoja ar kredīta procentiem un nu turpina kredītus pagarināt neierobežoti. PTAC vadītāja Baiba Vītoliņa secina: ja tik daudzi cilvēki aizņēmumus nevar atdot, viņu finanšu stāvoklis, visticamāk, ir tāds, ka naudu nemaz nevajadzēja aizdot.

Ienākumus gandrīz nepārbauda

Tam nepiekrīt Nebanku kredītdevēju asociācijas vadītāja Baiba Fromane, kura Saeimā skaidroja: jau ir PTAC vadlīnijas, nozare pārbauda visus, kas aizņemas vairāk nekā 427 eiro. “Viena no lietām, kas izskanēja — ka cilvēki ņem kredītus un kredītdevēji nepārliecinās par to, vai viņiem ir ienākumi — šis jautājums ir atrisināts un vairs nav aktuāls,” teica Fromane.

Viņa noklusēja, ka vairāk nekā 90% no izsniegtajiem ātrajiem kredītiem ir mazāki par 427 eiro. Šo cilvēku maksātspēju nepārbauda neviens, un par ziņu patiesumu atbild klients, kam aizdevēji piepalīdz pieņemt “pareizo” lēmumu.

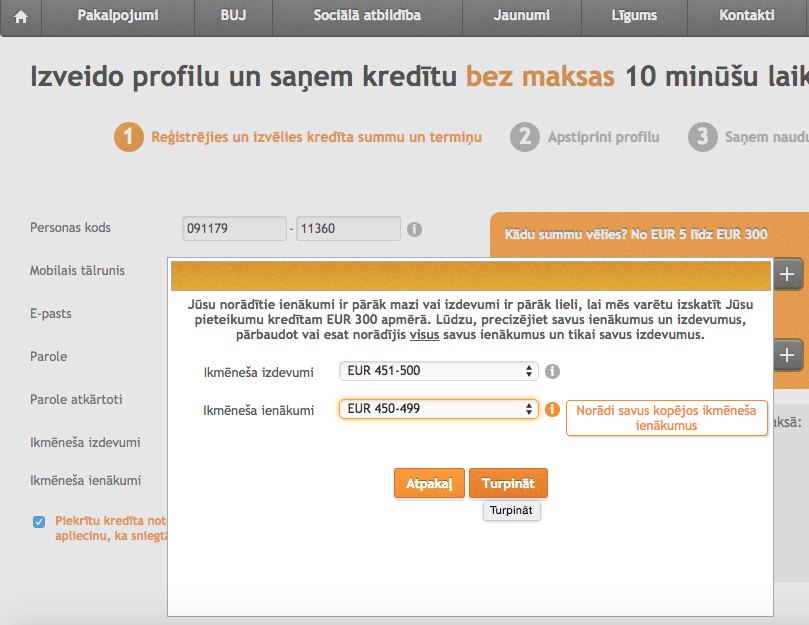

Ņemot kredītu, smscredit apzināti norādīju, ka mani tēriņi ir lielāki nekā ieņēmumi.

Ekrānšāviņš no smscredit.lv mājaslapas

Uz to saņēmu paziņojumu, ka mani ienākumi nav atbilstoši, un uzvedinošu jautājumu, vai tiešām esmu norādījusi visus (zemsvītra kā oriģinālā) ienākumus. Piedāvātajā tabulā samazināju tēriņus, pārskaitīju vienu centu, lai caur internetbanku apliecinātu savu identitāti, un pēc 10 minūtēm 300 eiro bija ieskaitīti manā kontā. Kad pēc nedēļas tos atmaksāju, biju jau kļuvusi par uzticamu klienti: man piedāvāja aizņemties 425 eiro. Divi eiro vairāk, un mani ienākumi būtu jāpārbauda.

Otrs asociācijas arguments, kāpēc neko nevajadzētu mainīt, — kredītus jau tagad atsaka apmēram pusei gribētāju, pārbaudot, vai cilvēks nav parādnieku reģistros (bet ne banku) un ātro kredītu asociācijas biedru datu bāzēs. Visticamāk, tā arī notiek, taču vairāki Re:Baltica uzklausītie stāsti liek šaubīties par pārbaužu dziļumu.

39 gadus vecs vīrietis, kas strādā reklāmā, 2013.gada sākumā paņēma ātro kredītu, kamēr mājās atkopās no slimības. Pēc tam vēl vienu, lai atdotu iepriekšējo. Vasarā atsāka strādāt, bet kredītus no algas nomaksāt nevarēja, tāpēc izlēma pamēģināt laimi azartspēļu zālē. Beigās kopējais parāds bija 2000 eiro.

2014.gada sākumā viņš parādus pārkreditēja BigBank, bet pa ceļam atkal paslīdēja kāja spēļu zālē, kas beidzās vēl ar 1000 eiro zaudējumiem. 2015.gada janvārī, būdams parādā jau 3000 eiro, viņš soho.lv, ondo.lv un smscredit paņēma vēl trīs ātros kredītus. Šos un daļu BigBank kredīta — 1800 eiro — beigās nomaksāja ģimene. Arī šo stāstu Re:Baltica izstāstīja vīrieša sieva, jo pašam kauns.

Nevis kauns, bet dusmas ir Sigitai Mazzariņai, kuras dēls, students, pērn, būdams bez ienākumiem, dažos mēnešos vairākās ātro kredītu firmās aizņēmās ap 900 eiro. Māte neklusēja, paziņoja žurnālistiem no LTV raidījuma DeFacto un uzrakstīja sūdzības atbildīgajām iestādēm. Viņa ir sašutusi, ka firmas tik viegli dēlam iedeva kredītus un tādā veidā “cilvēki apzināti tiek ievilkti “ātro” kredītu muklājā”. Pēc sižeta DeFacto Mazzariņa sociālajos tīklos saņēmusi vairākas vēstules no cilvēkiem ar līdzīgiem stāstiem, bet neviens no viņiem nevēlējās runāt ar Re:Baltica.

“Ģimenes kaunās. Patiesībā daudzus šos ātros kredītus maksā mammas, krustmātes un citi ģimenes locekļi, jo baidās, ka nemaksāšanas gadījumā var palikt bez mājām.” Viņa gan dēla parādus nemaksāšot. Tā arī pateikusi piedzinējiem.

Lieldienās Mazzariņa saņēma atbildi no PTAC, kas pateicas par vēstuli un pieņem to “zināšanai”. PTAC vadītāja Vītoliņa Re:Baltica saka, ka, iespējams, maksātspējas pārbaudīšana esot problēma, bet, lai ko mainītu, vajagot vairāk sūdzību. Savulaik pieņemtais 427 eiro (jeb 300 latu) slieksnis esot bijis kompromiss ar nozari, kas iebildusi pret šādu ierobežojumu vispār.

Drīz pēc tam Ekonomikas ministrija mēģināja likumā iestrādāt prasību, ka klientu maksātspēja ātro kredītu firmām jāpārbauda jau no 100 latu sliekšņa, bet pēc deputāta Klāva Olšteina ierosinājuma to noraidīja.

Izmanto cilvēku nezināšanu

Vēl viens triks, ko lieto ātro kredītu kompānijas, ir informācijas asimetrija. Tas nozīmē, ka firma izmanto klienta vājās finanšu zināšanas un nesniedz skaidri saprotamu informāciju par kredīta patiesajām izmaksām. Ieejot jebkurā ātro kredītu mājaslapā, uzsvars tiek likts uz kredīta saņemšanas ātrumu un ērtumu, taču informācija par kredīta patiesajām izmaksām ir grūti atrodama vai saprotama. Klientam visbiežāk piedāvā salīdzinājumu, cik kredīts izmaksās uz noteiktu dienu skaitu, bet tas neļauj saprast kredīta patieso cenu, saskaitot kopā visas izmaksas. To ir daudz un dažādas: komisijas maksa, pagarinājuma maksa, izsniegšana maksa, nokavējuma procenti u.c.

PTAC iesaka norādīt gada procenta likmi, bet tas nav obligāti. Daļai firmu, lai uzzinātu kredīta patiesās izmaksas, sākumā jāpiereģistrējas un jānoslēdz līgums.

Infografika: Māris Dinģelis, IR

Un arī tad ir šaubas, vai klienti līdz galam saprot visas nianses.

Lietuviešu pētnieks Pauļus Astromskis (Paulius Astromskis) savā doktora darbā veica aptauju, kurš no piedāvātajiem ātro kredītu variantiem ir lētākais, ja cilvēks gribētu aizņemties 400 litu uz 14 dienām: ar 200% gada procentu likmi, 120% kredīta lietošanas procentu (borrowing rate) vai 20 litu par konkrēto kredītu. Vairākums kā lētāko norādīja trešo, kaut gan tas ir visdārgākais, bet uz pārējo skaitļu fona 20 izskatās mazāks.

Šajā brīdī daļa politiķu un ekspertu teiks — tas pierāda, ka cilvēkiem ir vājas finanšu zināšanas un viņi jāizglīto. Ar to nepietiks. Astromska pētījumā visbiežāk kļūdaino secinājumu izdarījuši cilvēki ar doktora grādu. Nav runa par finanšu izglītību, bet gan veidu, kā cilvēki uztver cenas, secina autors.

Reklāmu varā

Smscredit, vivus.lv un soho.lv Arturam pirmos kredītus izsniedza bez maksas. Tā nav firmu labdarība, bet gan labi izkalkulēts aprēķins. Patiesībā šie pirmie bez maksas izsniegtie kredīti firmām nes zaudējumus, bet tos nosedz esošie klienti, maksājot dārgus procentus.

Britu pētnieki ACCA aprēķinājuši, ka Lielbritānijā 80% no ātro kredītu reklāmas izdevumiem tiek tērēti tieši jaunu klientu atrašanai. Tas ir dārgi, jo, pēc vadošās Lielbritānijas ātro kredītu firmas Wonga šefa izteikumiem, puse no jaunajiem klientiem izrādās maksātnespējīgi. Taču arī tad “lētāk ir aizdot naudu un skatīties, kurš neatmaksās, nekā veikt dārgāku maksātspējas testu”, secina ACCA. Ja firmai ir 90% stabilu klientu, tā var atļauties 10% augsta riska klientus.

Reklāmas galvenais mērķis ir paņemt uz āķa cilvēkus, kas nespēj objektīvi novērtēt savu finansiālo situāciju. Palmas, pludmale, “jauka atbilde liktenīgiem tēriņiem”, sola ondo.lv. Ātrie kredīti apzināti tiek reklamēti kā īstermiņa aizdevumi, kas cilvēkam rada sajūtu, ka viņš to atmaksās jau nākamajā algas dienā. Reālistiski paraugoties uz saviem ienākumiem, uzreiz būtu skaidrs, ka tas ir neiespējami, secina ACCA.

“Viņi paši man piedāvāja. Ja nebūtu, es neņemtu,” par savu pieredzi stāsta Ivars. Vīrietis ap 40, pirmo kredītu paņēma 2013.gadā, kad bija atgriezies no celtniecības darbiem Angljā. Par firmu Ferratum izstāstīja draugi. Par pārējām uzzināja internetā, kur Ivars pavada daudz laika, spēlējot Tanku karus, bet tur “tās reklāmas pašas lec virsū”.

Aizņemties bijis tik viegli, ka pusgada laikā viņš paņēma sešus kredītus (Ferratum, vivus.lv, smscredit) par kopējo summu 900 eiro. Ienākumus “no galvas izdomāju”. Viņam tobrīd solīja darbu celtniecībā Latvijā, bet “apmānīja, nesamaksāja par visu padarīto”. Tagad kopējā summa ar procentiem uzaugusi līdz 2000 eiro. Ivaram zvana parādu piedzinēji, bet viņš nesatraucas: “Man nav īpašuma, nav ko atņemt.” Nākamajā dienā pēc mūsu sarunas Ivaram plānota pirmā darbadiena jaunā firmā ar oficiālu darba līgumu. Ja viss būs labi, viņš plāno atmaksāt kādu daļu parāda. Jaunus kredītus gan vairs nevarot paņemt, taču pirms pāris mēnešiem kredītu paņēma viņa sieva, kas strādā par apkopēju. Pirmos 200 eiro sieva vivus.lv jau atdevusi un paņēmusi atkal jaunu kredītu. Patlaban atdodamā summa ir 300 eiro.

Ātro kredītu firmas rēķinās ar tādiem klientiem kā Ivars, taču bizness ir tik ienesīgs, ka spēj pelnīt, pat ja pusi no apgrozījuma veido zaudējumi, liecina ACCA pētījums.

Latvijā apmēram 19% ātro kredītu ņēmēju atmaksu kavē. Naudas izteiksmē pagājušā gada beigās tie bija 15,6 miljoni eiro.

Lai kompensētu šos zaudējumus, ātro kredītu devējiem vajag izsniegt vairāk kredītu jau esošajiem klientiem. Apzinīgie samaksā par jaunā klienta bezmaksas kredītu vai bankrotējušo Arturu.

Lai aizstāvētu ātro kredītu biznesu, Baiba Fromane bieži min, ka ne tikai ātro kredītu firmas pelna daudz. Arī telekomunikācijas esot pelnošs bizness. Taču tas ir nekorekts salīdzinājums, jo abām nozarēm ir atšķirīgi ieguldījumi un atdeve no kapitāla. Ātrajiem kredītiem tā ir fantastiska.

Re:Baltica aprēķini rāda, ka 4Finance Latvijā 2012.gadā kapitāla atdeve bija 156%. Tas nozīmē, ka īpašnieki no katra ieguldītā lata nopelnīja 1,56 latus. Tik liela kapitāla atdeve nav tikai viena gada anomālija, rāda aprēķins. LU Ekonomikas un vadības fakultātes pētījumā secināts, ka togad biznesā kapitāla atdeve Latvijā vidēji bija 6,78 procenti.

Banku augstskolas pētniecības direktors Andris Nātriņš, izanalizējot uzņēmuma finanšu rādītājus, Re:Baltica skaidro, ka ātro kredītu nozare reālajai ekonomikai nedod daudz labuma. “Gluži pretēji — tā drīzāk pārdala to turības mazumiņu, kas šobrīd ir nonācis mazāk turīgu sabiedrības pārstāvju un mājsaimniecību rīcībā, palielinot nevienlīdzību. Neredzu, ka 4Finance un citus līdzīgus uzņēmumus raksturotu vēlme ievērojamo peļņu investēt reālajā ekonomikā,” norāda Nātriņš. “Es priecājos par sportistu panākumiem, kas tapuši, pateicoties sms.lv zīmola atbalstam, tomēr attaisnot šādas nesamērīgas, ekskluzīvas peļņas normas “saņemšanas iespējas” varētu tad, ja ienākumi pievienotu vērtību reālajā ekonomikā tādā pašā pakāpē, kā pieaug ienākumi ātro kredītu biznesā.”

Reklāmu vilnī

4Finance ir piektais lielākais reklāmdevējs valstī, reklāmās iztērējot vismaz divarpus miljonu eiro gadā. Pērn šī summa, visticamāk, būs bijusi vēl lielāka, jo tika nodibināts saistītais uzņēmums ondo.lv. Tas, pēc TNS datiem, bija starp lielākajiem reklāmdevējiem finanšu nozarē.

Reklāmas ietekmi pierāda arī PTAC apkopotie dati. Pērn darbību sāka divas jaunas ātro kredītu firmas — totem.lv un ondo.lv. Pēdējā medijus pārpludināja ar reklāmām un izsniedza desmitiem reižu vairāk kredītu nekā totem.lv, secina PTAC finanšu eksperts Kaspars Korde. Viņš lēš: tieši uz ondo.lv izsniegto kredītu rēķina pagājušā gada otrajā pusē divkāršojās bez maksas izsniegto (pirmreizējo) kredītu skaits. «Pieļaujam, ka šāda jauna zīmola izveidošana, kas vienlaikus konkurē ar esošiem grupā ietilpstošiem uzņēmumiem, ir saistīta ar interesi palielināt tirgus daļu kopējā distances kredītu tirgū,» vērtē Korde. To nenoliedz arī 4Finance, kas rakstiskā atbildē norāda: ondo.lv mērķis ir paplašināt produktu klāstu, kā rezultātā arī pieaugšot konkurence un samazināšoties pakalpojuma cena.

4Finance dāsni ziedo. Kompānija uztur projektu LabieDarbi, kurā iedzīvotāji vāc balsis pašu pieteiktiem sociāli svarīgiem projektiem. Trīs populārākie saņem līdz 3000 eiro. Četros gados 4Finance”iedvesmojošiem projektiem” ziedojusi miljonu eiro.

2013.gadā 4Finance ziedoja miljonu eiro, atbalstot sporta zvaigznes — skeletonistus Dukurus, pludmales volejbolistus Aleksandru Samoilovu un Jāni Šmēdiņu, vieglatlēti Lauru Ikaunieci, basketbola komandu VEF, Jūrmalas velomaratonu un Latvijas čempionātu BMX riteņbraukšanā.

Ziedot ir prestiži ne tikai Latvijā. Wonga Lielbritānijā sponsorē populāro slepkavību izmeklēšanas seriālu CSI un futbola klubu Blackpool.

Taču arī ziedojumu nauda tiek ņemta no dārgajiem procentiem, ko samaksā “pensionārs, kam nepietiek naudas zālēm”, kuru kā piemēru par ātro kredītu sociāli svarīgo funkciju deputātiem minēja Fromane.

Pēdējos divos gados PTAC noteicis ierobežojumus ātro kredītu reklāmām — vairs nedrīkst solīt picas, kampaņās iesaistīt draugus un sevi pasniegt kā glābējus. Tāpēc firmas vairāk uzmanības velta tiešai komunikācijai.

Re:Baltica pētījuma ietvaros Rīgas Ekonomikas augstskolas studente Anete Vītola paņēma smscredit 100 eiro kredītu, lai gan būtu varējusi aizņemties 300 (noteikumi paredz, ka pirmajā reizē maksimālā summa, ko drīkst lūgt, ir 300 eiro). Pēc nedēļas viņai zvanīja firmas pārstāve un atgādināja, ka Anete var aizņemties arī atlikušos 200 eiro. Vai viņa neplānojot kādu pirkumu? Anete atbildēja, ka gribētos aizbraukt uz festivālu Positivus, uz ko firmas pārstāve mudināja apsvērt biļešu pirkumu sev un draugiem, izmantojot kredītu. 4Finance nenoliedz, ka zvanījuši Anetei, bet norāda — līdzīgi savus klientus uzrunājot arī bankas. Turklāt “pirms šāda piedāvājuma izteikšanas, rūpīgi izvērtē klienta maksātspēju”.

PTAC norāda, ka šādi mudinājumi klientus aizņemties ir nelikumīgi. Taču centrs nevarot neko darīt. Vajagot uzrakstīt sūdzību.

Vai valstij jāregulē?

Diskusijas par ātro kredītu ierobežošanu ir aktuālas ne tikai Latvijā, bet arī ASV un Eiropā, pat pārtikušajā Skandināvijā. Strīds ir par to, kura intereses ir svarīgākas, — patērētāja vai biznesa jomas.

“Viņi [firmas] saka, ka dod ātros kredītus, jo tie jums palīdz vienreizējiem tēriņiem. Jums saplīst mašīna, jātiek uz darbu, ātri paņemat aizdevumu, un tas ir viss. Realitātē vairums ātro kredītu tiek ņemti, lai samaksātu par iepriekšējiem kredītiem. Jūs paņemat naudu, lai samaksātu par naudu, ko jau esat aizņēmušies,” martā uzrunā Alabamā teica ASV prezidents Baraks Obama. “Kā amerikāņi mēs nesaskatām problēmu, ja cilvēki labi nopelna. (..) Bet, ja šo peļnu gūstat, ievilinot parādu slazdā smagi strādājošus amerikāņus, jums būs jāatrod jauns biznesa modelis.”

Lai atskaņotu šo videoklipu, lūdzu, pieņemiet YouTube sīkfailus. Piekrītot, jūs piekļūsit saturam no YouTube — pakalpojuma, ko nodrošina ārēja trešā puse.

YouTube konfidencialitātes politika

Ja pieņemsiet šo paziņojumu, jūsu izvēle tiks saglabāta un lapa tiks atsvaidzināta.

22 ASV štatos ātros kredītus ierobežo, 29 — to nedara. 16 štatos, kuros dzīvo apmēram trešdaļa potenciālo kredītņēmēju, ir noteikti ierobežojumi kredītu likmēm, lai pasargātu cilvēkus no parādu gūsta.

Nozares kritiķi uzskata, ka ātro kredītu bizness ir jākontrolē, jo patērētāji nespēj sevi pasargāt. Daži to pat salīdzina ar kokaīna patēriņu — ātro kredītu gadījumā tā ir “atkarība no viegli pieejamas naudas, kas paķer neapdomīgu patērētāju uz āķa”, jau minētajā doktora darbā norāda lietuviešu pētnieks Astromskis.

Latvijā nozares galvenā lobētāja Baiba Fromane Saeimas deputātiem bieži atkārto, ka izmaiņas nevajag, jo nozare pati visu sakārtos. Piemēram, tā jau brīvprātīgi vienojusies nepiešķirt kredītus cilvēkiem, kas jaunāki par 20 gadiem. Tāpat tos vairs neizsniedz naktīs. Neesot jēgas rakstīt likumā to, ko tāpat neviens vairs nedara.

Taču PTAC vadītāja Vītoliņa uzskata, ka labā griba var kādā brīdī beigties, tāpēc regulējumiem jābūt ierakstītiem likumā.

Nozares labie nodomi parādījās tikai pēc tam, kad Ekonomikas ministrija paziņoja, ka gatavo ierobežojumus. Līdz tam 4Finance pat atteicās PTAC izsniegt pieprasīto informāciju.

Vairāki pētījumi rāda, ka uz solījumiem nedrīkst paļauties, jo firmām ir izdevīgi, ja klienti nonāk finanšu grūtībās. Nespējot atmaksāt vienai firmai, viņi aizņemsies citās — kā to izdarīja visi šā raksta varoņi. Tas nozīmē, ka pieaugošs ātro kredītu firmu skaits valstī nenozīmē lielāku konkurenci un automātisku cenu samazināšanos. Vēl vairāk — parasti attiecīgo biznesa nozari ir ieinteresēti sakārtot “labie” uzņēmēji, kam rūp reputācija, taču ACCA secina, ka ātro kredītu gadījumā tā nav. Lai varētu atdot parādu “labajām” firmām, klienti aizņemsies no “sliktajām”. Tāpēc maz ticams, ka “labās” būs ieinteresētas nozares sakārtošanā, līdz ar to “tirgus ir pilnībā nepiemērots pašregulācijai”, secina ACCA.

Kā pierādījumu britu regulators min faktu, ka desmit gadu laikā ātro kredītu jomā pieaugusi konkurence, bet tā nav samazinājusi pakalpojuma cenu. Tāpēc ar šo gadu Lielbritānija pieņēma striktus noteikumus, nosakot maksimālo procentu likmi dienā (attiecas uz ļoti īsiem termiņiem) un nosakot, ka dažādi kredīta maksājumi un procenti nedrīkst pārsniegt izsniegtā kredīta pamatsummu. Ja klients aizņēmies 100 eiro, no viņa beigās nedrīkst atprasīt vairāk par 200 eiro.

Kas notiek Saeimā

Līdzīgu priekšlikumu Tautsaimniecības komisijas sēdē nesen iesnieguši arī deputāti Imants Parādnieks (NA) un Dzintars Zaķis (Vienotība). To atbalsta arī Ekonomikas ministrija un PTAC, un pagājušajā nedēļā piekrita Tautsaimniecības komisija.

Lai atskaņotu šo videoklipu, lūdzu, pieņemiet YouTube sīkfailus. Piekrītot, jūs piekļūsit saturam no YouTube — pakalpojuma, ko nodrošina ārēja trešā puse.

YouTube konfidencialitātes politika

Ja pieņemsiet šo paziņojumu, jūsu izvēle tiks saglabāta un lapa tiks atsvaidzināta.

Līdz ar to tika dzēsts priekšlikums par 100% gada procentu likmes noteikšanu, kas būtu daudz vairāk samazinājusi nozares peļņu, bet nerisinātu kredīta pagarināšanas problēmu. Taču nozares uzraugi cer, ka arī jaunais variants piespiedīs nopietnāk vērtēt, kam aizdot naudu.

Sašutusi par šādu pavērsienu Saeimas komisijas sēdē bija Baiba Fromane. Viņa norādīja, ka Ekonomikas ministrijai “izpratne par to, kā notiek kredītpakalpojumu sniegšana, acīmredzami, nav vispār nekāda!” Nozares ienākumi samazināšoties par aptuveni 65%.

Lai apskatītu uzņēmumu īpašniekus interaktīvajā grafikā, klikšķini uz attēla.

“Es jums varu garantēt, ka nebūs neviens, kas šos kredītus piedāvā, jo tos vispār nebūs iespējams piedāvāt!”

No iesniegtajiem priekšlikumiem PTAC un EM par svarīgiem uzskata vēl divus: firmai obligāti klientam jāpiedāvā atmaksāšanas grafiks, ja kredīts ņemts ilgāk nekā uz mēnesi (nevis jāprasa atdot vienā maksājumā) un jāierobežo procenti, ja cilvēks kavē kredīta atmaksu. Pašreiz 4Finance Arturam par katru nokavēto dienu uzrēķina 0,75% dienā, kas veido 270% gadā. Ja stātos spēkā piedāvātie grozījumi, nokavējuma procenti Arturam būtu 126% gadā.

Ko par šiem priekšlikumiem domā ātro kredītu firmas? Nozares intereses pārstāvošā LDDK atbildējusi īsi: “Izslēgt!” Tautsaimniecības komisija tos pagājušajā nedēļā atbalstīja. Tagad vārds jāsaka visam parlamentam.

Tikmēr Arturs, par spīti bēdīgajai pieredzei, joprojām domā, ka ātrie kredīti ir noderīgi. Tikai aizdevumu procenti no draugu cenām ir pārvērtušies “drausmīgos” un “nežēlīgi augstos”.

Pateicamies par ieguldījumu raksta tapšanā Rīgas Ekonomikas augstskolas Mediju centram un studentiem Rūtai Gabaliņai, Vladlenam Kovaļovam, Jūlijai Kurganovičai, Anitai Pudānei, Sendijai Siliņai, Gundegai Tupiņai, Anetei Vītolai, kuri tematu izstrādāja kursa “Introduction to Media Literacy” ietvaros. Paldies grafiku autoriem Mārim Diņģelim, IR un Ivo Simsonam, kā arī Raivim Vilūnam par tehnisko atbalstu, un Re:Baltica praktikantam Guntaram Veidemanim. Projekta redaktore: Sanita Jemberga.